AdatkĂśzpontok ĂŠs szoftverek hĂşzzĂĄk az IT-piacot â mi tĂśrtĂŠnik MagyarorszĂĄgon?

2025. mĂĄjus 2.

Az informatikai kiadások növekedésének üteme világszerte töretlenül gyorsul – 2025-ben a globális IT költések várhatóan 9,3%-kal nĹnek, meghaladva az 5 billió dollárt. A növekedés élén továbbra is a szoftverek és adatközpontok állnak, miközben a szolgáltatások és eszközök terén mérsékeltebb bĹvülés várható. Európa – ha kissé lemaradva is – követi a globális trendeket, 8,7%-os várható bĹvüléssel. A magyar IT piac is némi növekedést mutat, azonban az európai átlagnál lényegesen lassabb ütemben.

Globális kontextus

Világszerte továbbra sem lassul az informatikai kiadásokra fordított összegek bĹvülése. A tavalyi 7,2%-os emelkedés után, 2025-ben 9,3%-os növekedés várható, mely 500 milliárd dollárral haladja meg az elĹzĹ évet. Ilyen növekedési sebesség mellett a globális IT-kiadások mértéke 2028-ra elérheti a 7 billió dollárt. Az adatközpontokra és a szoftverekre fordított összegek 14% feletti, míg az eszközökre, szolgáltatásokra és kommunikációra fordított összegek 9% alatti bĹvülést mutatnak idén. Az IT-kiadások növekedési üteme egy évtizede felülteljesíti a GDP növekedést, a jövĹben elĹreláthatólag tovább nyílik az olló.

Európai kitekintés

Az orosz-ukrán háború hatására a 2022-ben 2,2%-kal estek vissza éves szinten az európai informatikai kiadások. Ezt 5,5%-os növekedés követte 2023-ban, majd az AI hullámon tovább gyorsulva 6,8%-os emelkedés 2024-ben. Európa 8,7%-os várható „IT spending” növekedése 2025-ben - bár valamelyest alacsonyabb a globális mutatónál - mégis a legnagyobb éves bĹvülés lehet a pandémia óta. Az adatközpontokra fordított európai összegek növekedése 2025-ben jócskán alulmarad a globális átlaghoz képest.

Európai IT-kiadások (millió dollár)

Forrás: Gartner

A szakértĹk 2032-ig 8,1%-os átlagos éves növekedéssel számolnak az európai informatikai kiadások kapcsán. Az elmúlt évben az európai vállalatok 58%-ában emelkedett az informatikusok száma, 21%-ában stagnált, a cégek további 21%-ában csökkent az IT létszám. Az IT-alkalmazottak 2023-as fluktuációs csúcsa (8,5%) után 2024-ben drasztikusan visszaesett (5%) a munkahelyváltó európai IT-szakemberek aránya.

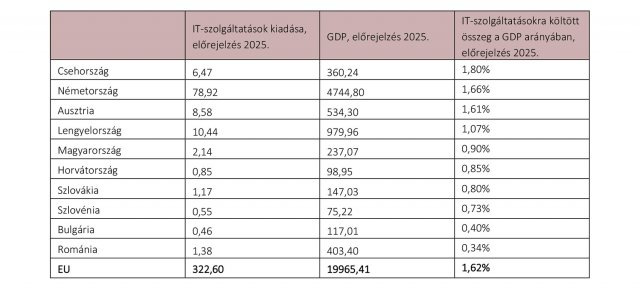

IT-szolgáltatások a GDP arányában – KörnyezĹ országok (milliárd dollár)

Forrás: IMF, Statista, Deloitte

Az IT-szolgáltatások négy fĹbb piaca

• IT Consulting & Implementation: tanácsadási szolgáltatások, amelyek segítenek a technológiai stratégiák értékelésében és üzleti stratégiákkal vagy belsĹ folyamatokkal való összehangolásban.

• Business Process Outsourcing (BPO): teljes üzleti folyamatok vagy egyedi tevékenységek a vállalattól egy harmadik félhez történĹ átadását jelenti, gyakran IT alapú.

• IT outsourcing: az összes IT-val kapcsolatos szolgáltatás, melyet külsĹ szerzĹdéses partnerek végeznek a vállalat saját erĹforrásai helyett.

• Egyéb informatikai szolgáltatások: rendszerintegráció, szoftvertelepítés és támogatás, IT-oktatás és képzés.

Magyarországi körkép

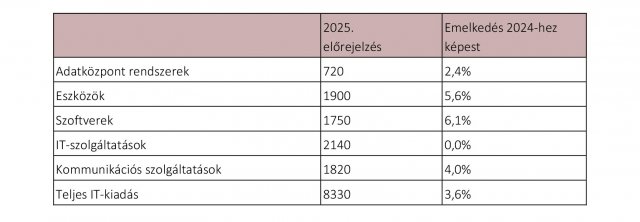

A Deloitte szakértĹinek elemzései alapján, a magyarországi IT-kiadások a pandémia óta folyamatosan csökkenĹ mértékben növekednek. A hazai IT-piac mérete 2025-ben megközelítheti a 8,33 milliárd dollárt.

Az IT-kiadások Magyarországon, 2025 (millió dollár)

Forrás: Deloitte, Statista

Magyarországi IT-trendek az elmúlt években

2020–2021.: KiemelkedĹ növekedés a szoftverek és IT szolgáltatások terén

• COVID-19 járvány hatása: a digitális átállás gyorsítása a köz-és magánszektorban (pl. home office, távoktatás, online ügyintézés).

• Felgyorsult vállalati digitalizáció: fokozott kereslet cloud, ERP, CRM, HR szoftverekre és IT outsourcingra.

• Állami támogatási programok (GINOP, VEKOP): digitalizációt segítĹ pályázatok ösztönözték az IT-beruházásokat.

2022–2023.: Lassulás az IT-szolgáltatásoknál, de ugrás az adatközpontokban

• Infláció és energiaválság (2022): drágultak az IT-szolgáltatások, de sok cég kivárt, vagy csak a létfontosságú szolgáltatásokat vette igénybe.

• Adatközpont-fejlesztések: hazai és nemzetközi szereplĹk bĹvítettek infrastruktúrát

• Kiberbiztonsági és adatkezelési szabályozás szigorodása: (pl. NIS2 direktíva elĹkészületei) növelte az igényt az adatközponti szolgáltatásokra

2024–2025.: IT-szolgáltatások stagnálnak, szoftverek és eszközök lassuló ütemben nĹnek

• Politika és választási ciklusok: 2024 végére a közszféra beszerzései átmenetileg lassulhattak az új politikai ciklusra való felkészülés miatt.

• MunkaerĹhiány az IT szolgáltatásokban: a szakképzett munkaerĹ hiánya korlátozza a szektor további növekedését.

• EU-s források átmeneti visszafogottsága: késlekedĹ támogatási kifizetések vagy elĹfinanszírozási problémák csökkenthetik a közszféra költéseit.

• Makrogazdasági óvatosság: 2024 után a globális növekedés lassulása miatt sok vállalat visszafogottabb beruházásokat eszközöl.

Az IT-szolgáltatások – tavaly óta stagnáló – hazai piaca idén is 2,14 milliárd dollárra becsülhetĹ, aminek több mint harmada IT outsourcing, de mindössze 112 millió dollár az IT Consulting & Implementation. A GDP arányában informatikai szolgáltatásokra fordított összeg tekintetében az EU középmezĹnyében, de az EU átlagtól jóval elmaradva találjuk hazánkat.

„A hazai IT-szolgáltatói piac elĹtt álló legfontosabb kihívásnak az IT-szakemberek elvándorlását, továbbá a magas kamatkörnyezet, az infláció és az EU-pénzek késése miatt visszafogott digitalizációs beruházási kedvet látom. A fokozódó kiberfenyegetések, az AI használat szabályozatlansága mellett megemlíteném még, hogy a NIS2 és DORA rendeletek implementálása 2025-ben jelentĹs megfelelĹségi terhet ró az IT-szolgáltatókra” – mondta Kiss Dániel, a Deloitte Technológiai Stratégia területének közép-európai vezetĹje.

English Summary

Global IT spending is projected to grow by 9.3% in 2025, surpassing $5 trillion, driven mainly by investments in software and data centers. While Europe is also on a growth path with an expected 8.7% increase, it continues to lag slightly behind global trends. Hungary's IT market shows more modest growth, hindered by labor shortages, delayed EU funds, and cautious public sector investments. Key challenges for the local industry include regulatory compliance, cybersecurity threats, and limited digital transformation momentum.

KapcsolĂłdĂł cikkek

- DigitĂĄlis igazsĂĄg vagy illĂşziĂł? â VĂŠdekezĂŠs a deepfake ellen

- A tĂŠrbeli szĂĄmĂtĂĄstechnika forradalma: Az Ăźzleti innovĂĄciĂł Ăşj dimenziĂłja

- Girls in ICT Day 2025 â FĂłkuszban a jĂśvĹ nĹi informatikusai

- Az AI forradalma ĂŠs a hardverek Ăşj szerepe

- Az AI forradalma: Informatika Ăşjragondolva

- Hogyan formĂĄlja ĂĄt az MI a vĂĄllalatirĂĄnyĂtĂĄsi rendszereket?

- A Kvantumkorszak kihĂvĂĄsai: Hogyan kĂŠszĂźljĂźnk fel a digitĂĄlis jĂśvĹre?

- Fedezd fel az informatika izgalmas vilĂĄgĂĄt â LĂĄnyok Napja az ELTE-n

- A jĂśvĹ technolĂłgiai ĂşjĂtĂĄsai a Neumann JĂĄnos KĂĄrpĂĄt-medencei Versenyen

- 6 milliĂĄrd eurĂł ĂŠrtĂŠkĹą kĂśnnyĂtĂŠst kaphatnak az uniĂłs vĂĄllalkozĂĄsok