AutoWallis: Dinamikus nĂśvekedĂŠs ĂŠs nemzetkĂśzi terjeszkedĂŠs 2025-ben

2026. februĂĄr 28.

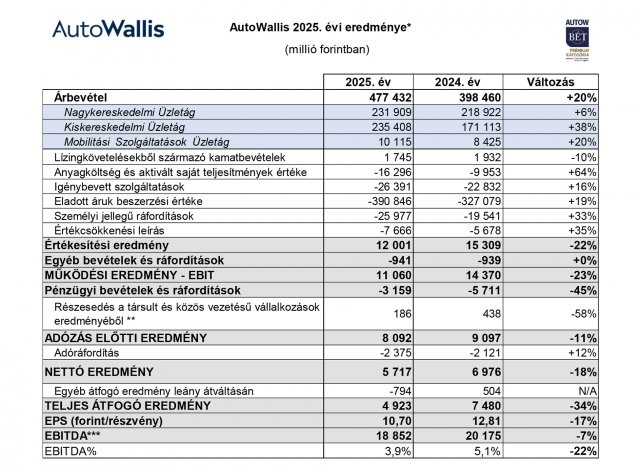

Tovább erĹsítette nemzetközi jelenlétét az AutoWallis Csoport, és részben ennek köszönhetĹen 20 százalékkal 477 milliárd forintra bĹvült az árbevétele 2025-ben, ami a partnerekkel közösen irányított vállalatok tevékenységével együtt összesen 587 milliárd forint piaci súlyt jelent.

A növekedést elsĹsorban a kiskereskedelem hajtotta, de a nagykereskedelemi szegmens által képviselt márkák is fokozni tudták az értékesítési tempót tavaly. A Csoport nyereségességét több egyedi tényezĹ befolyásolta, többek között a növekedési stratégiához illeszkedĹ új márkák bevezetéséhez, új kereskedelmi pontok nyitásához és akvizíciókhoz kapcsolódó egyszeri költségek.

Stratégiai célkitĹązéseivel összhangban az AutoWallis Csoport 20 százalékkal, 477 milliárd forintra növelte árbevételét, miközben az értékesített gépjármĹąvek száma 11,7 százalékkal, 54.046 darabra emelkedett. A Csoport teljes piaci súlya is erĹteljes bĹvülést mutat: a stratégiai partnerekkel közösen irányított, 50 százalékos tulajdonú vállalatok teljesítményét is figyelembe véve az összesített árbevétel 587 milliárd forintra nĹtt (+20%). A növekedésben az organikus fejlĹdés (+6,1%) és az akvizíciók hatása egyaránt megjelent. A korábbi évek akvizícióinak és fejlesztéseinek köszönhetĹen tovább erĹsödött a társaság nemzetközi pozíciója, miután 2025-ben az árbevétel 66 százaléka származott a külföldi piacokról a megelĹzĹ év 60 százaléka után. Az új személygépjármĹąvek regisztrációjának száma az EU-ban 1,8 százalékkal növekedett, míg a Csoport régiójában – Szlovákiát kivéve – 6-9 százalék közötti növekedés volt tapasztalható 2025-ben az elĹzĹ év azonos idĹszakához képest.

Az AutoWallis Csoport 2025-ben tovább diverzifikálta mĹąködését és erĹsítette stabilitását újabb ígéretes márkák bevonásával, valamint a korábbi években lezárt jelentĹs akvizíciókból fakadó szinergiák kihasználására fókuszált. Az üzletfejlesztések közül kiemelkedik a BYD, a Lexus, a Renault és a Dacia márkák értékesítésének elindítása GyĹrben, illetve Debrecenben, az elsĹ Mercedes-Benz Trucks értékesítési pont megnyitása Csehországban, az XPENG márka forgalmazási jogának megszerzése Magyarországon, Szlovéniában és Horvátországban a Csoport portugál partnerével együttmĹąködésben, és az ehhez kapcsolódó elsĹ értékesítési pontok megnyitása hazánkban, valamint Szlovéniában. Az AutoWallis 2025-ben egy újabb dinamikusan fejlĹdĹ kínai márka, a NIO importĹri jogainak megszerzésérĹl is megállapodást kötött öt országra vonatkozóan, az értékesítést pedig tavaly Ausztriában és idén Magyarországon el is indította. Ezek a stratégiai megállapodások, így az induló márkák bevezetéséhez, új értékesítési pontok megnyitásához, illetve a Csoport logisztikai központjához kapcsolódó egyszeri költségek terhelték a vállalat tavalyi eredményét. Emellett egyes márkák – különösen az új kínai márkák megjelenése által hevített – versenyhelyzet fokozódása miatt kevésbé teljesítettek jól a COVID utáni kiemelkedĹ fedezettermelĹképességükhöz viszonyítva, míg az eredményt néhány egyszeri tétel, például az árfolyamváltozás eredménye javította.

Az AutoWallis Csoport három üzletága közül 2025-ben is a Kiskereskedelmi Üzletág mutatta fel a legnagyobb növekedést: árbevétele 38 százalékkal 235 milliárd forintra emelkedett, elsĹsorban a korábban lezárt cseh akvizíciók és a debreceni kereskedés megnyitásának köszönhetĹen, miközben organikusan mintegy 5 százalék volt az átlagos növekedés a portfólióban. A Nagykereskedelmi Üzletág a megelĹzĹ évi bĹvülését felülmúlva, 2025-ben 6 százalékkal 232 milliárd forintra növelte árbevételét. A szegmens 6,8 százalékkal több gépjármĹąvet értékesített az elĹzĹ év azonos idĹszakához képest. Az Opel, amelyik a képviselt márkák között jelentĹs súlyú, az év második felében ledolgozta korábbi elmaradását, így éves összehasonlításban kiemelkedĹ, 15,8 százalékos növekedést ért el. A KGM értékesítése 8,8 százalékkal mérséklĹdött, elsĹsorban a szegmensben erĹsödĹ verseny, különösen az új kínai márkák megjelenése miatt, ami egyúttal kedvezĹtlenül befolyásolta a márka korábban átlag feletti árrését. Az üzletág által forgalmazott többi márka közül a Jaguar és Land Rover is visszaesést mutatott (-16,1%), ami a gyártót ért kibertámadás miatt kiesett termeléssel, valamint a Jaguar korábbi modelljeinek kivezetésével magyarázható. Az AutoWallis az üzletág eredményességének javítása érdekében hatékonyságjavító és költségcsökkentĹ intézkedésekrĹl határozott, amelyek javarészt 2026-tól fejtik ki pozitív hatásukat. A 2025-ben megszerzett új márkák egyelĹre kismértékben járultak hozzá az üzletág teljesítményéhez, miközben a kezdeti költségeik már érdemben terhelték az idĹszakot. Az AutoWallis Csoport Mobilitási Szolgáltatások Üzletágának árbevétele 20 százalékkal 10,1 milliárd forintra növekedett, amit elsĹsorban a rent-a-car szolgáltatás kiváló teljesítménye, valamint a flottanövekedés (+5%) magyaráz.

Az AutoWallis Csoport EBITDA-ja 2025-ben 7 százalékkal 18,9 milliárd forintra, míg az EBITDA-margin 5,1-rĹl 3,9 százalékra csökkent, elsĹsorban az újonnan indított márkák és üzletfejlesztések induló idĹszakot aránytalanul terhelĹ kezdeti költségei miatt. Ezek a stratégiai jellegĹą beruházások a jövĹbeni növekedést és értékteremtést támogatják, ugyanakkor rövid távon terhelik a Csoport eredményességét. A tavaly bevezetett, jórészt a gyors növekedésre reagáló hatékonyságjavító intézkedések hatására a társaság a tavalyi negyedik negyedévben a 2024-esnél közel 100 millió forinttal magasabb EBITDA-eredményt ért el, így az összesített számokban látható csökkenés átmeneti, és a menedzsment szerint nem veszélyezteti az AutoWallis stratégiájának megvalósítását. A vállalat teljes átfogó eredménye ezen hatások eredményeképpen 4,9 milliárd forint volt (-34%) 2025-ben, míg az egy részvényre jutó eredmény 10,7 forint (-17%). Az eladott áruk beszerzési értéke (ELÁBÉ) az árbevételnél kisebb mértékben, 19 százalékkal 390,8 milliárd forintra növekedett, miközben az AutoWallis képes volt a magasszintĹą bruttó árréstermelĹ képességét megĹrizni. A személyi jellegĹą ráfordítások 6,4 milliárd forintos (+33%) emelkedésébĹl 3,8 milliárd forint (20%) akvizíciós hatással magyarázható, a fennmaradó rész az üzletfejlesztésekhez szükséges létszámnövekedés (debreceni, gyĹri kereskedések), valamint a munkaerĹpiaci változások miatt alkalmazott béremeléseknek köszönhetĹ (a Csoport átlagos létszáma 10 százalékkal 1.457 fĹre emelkedett 2024 azonos idĹszakához képest a teljeskörĹąen konszolidált vállalatok esetében). A pénzügyi bevételek és ráfordítások értéke 2025-ben több mint 2,5 milliárd forinttal javult az elĹzĹ évhez képest, így összességében -3,2 milliárd forint volt (-45%). A kamatráfordítások állománya elsĹsorban a 2024 második felében felvett, akvizícióhoz kapcsolódó hitelek, valamint a Csoport új vállalatainak operatív finanszírozása miatt növekedett, amelyet a csökkenĹ kamatszint jórészt ellensúlyozott. A lízingekbĹl származó pénzügyi ráfordítások emelkedése a Mobilitási Szolgáltatások Üzletág területén megnövekedett flottanagysággal, illetve az új bérelt ingatlanokkal magyarázható. A forint árfolyamváltozásból adódó realizált és nem realizált árfolyamkülönbözet kedvezĹen alakult 2025-ben, emiatt közel 1,6 milliárd forint nyereség keletkezett.

Ormosy Gábor, az AutoWallis Csoport vezérigazgatója a 2025-ös év eredményét értékelve elmondta, hogy a régió 17 országában már 30 márkát képviselĹ AutoWallis 2025-ös teljesítményét az organikus növekedés mellett a 2024-ben lezárt akvizíciók és a tavalyi üzletfejlesztések jelentĹs mértékben támogatták. Az árbevétel 20 százalékos emelkedése azt mutatja, hogy a társaság trendszerĹąen növekszik: a vállalat diverzifikált ország-, márka- és tevékenység-portfoliója hatékonyan mĹąködik, az AutoWallis változékony gazdasági környezetben, a képviselt márkák ciklikus teljesítménye ellenére is stabilan bĹvül. Az AutoWallis a korábbiakhoz hasonló mértékĹą bruttó árréstermelés mellett az újonnan elindított, felfutó márkák hatása miatt a tavalyihoz képest alacsonyabb EBITDA és adózás elĹtti, illetve nettó eredményt ért el, ugyanakkor mindez nem befolyásolja a korábban kitĹązött stratégiai célok megvalósíthatóságát, és továbbra is stabil alapot ad a növekedési stratégia folytatására.

English Summary

In 2025, the AutoWallis Group strengthened its international presence and achieved a 20% revenue increase, reaching HUF 477 billion, while total market impact, including jointly managed partner companies, rose to HUF 587 billion. Growth was primarily driven by the retail segment, supported by wholesale operations and the introduction of new brands. Vehicle sales increased by 11.7% to 54,046 units, with 66% of revenue coming from international markets. Strategic initiatives included launching brands such as BYD, Lexus, Renault, Dacia, XPENG, and NIO across multiple countries, as well as opening new sales points and a Mercedes-Benz Trucks location in the Czech Republic. The Group’s EBITDA reached HUF 18.9 billion, slightly affected by initial costs for new brands and expansions, while efficiency measures mitigated short-term impacts. Overall, AutoWallis maintained strong profitability and a diversified portfolio, positioning itself for continued stable growth in a dynamic market.

KapcsolĂłdĂł cikkek

- FelhĹ, adat, AI: ezek hajtottĂĄk az SAP Hungary kiemelkedĹ 2025-Ăśs eredmĂŠnyeit

- Stabil nĂśvekedĂŠs, erĹs pĂŠnzĂźgyi ĂŠv: a Telekom Ăşjabb sikerĂŠve

- ErĹs szĂĄmok, zĂśld jĂśvĹ: az ABB tĂśrtĂŠnetĂŠnek legsikeresebb ĂŠvĂŠrĹl szĂĄmolt be

- KĂśzĂśs megjelenĂŠs, kĂśzĂśs jĂśvĹ: a PEAK ĂŠs a HMS integrĂĄciĂłja szintet lĂŠp

- Jason King lesz a CETIN International Ăşj vezĂŠrigazgatĂłja

- Trans-Sped: friss vezetĹi struktĂşra a hatĂŠkonyabb mĹąkĂśdĂŠsĂŠrt

- RekordĂŠv az LG-nĂŠl: nĂśvekedĂŠs minden ĂźzletĂĄgban

- RekordĂŠv ĂŠs erĹs negyedik negyedĂŠv â lendĂźletben az ABB

- BĂŠcsbe kĂśltĂśzik a Bitget eurĂłpai kĂśzpontja â megvan az Ăşj vezetĹ

- 660 milliĂłs beruhĂĄzĂĄssal fejlesztette gyĂĄrtĂĄskapacitĂĄsĂĄt a Sz. VariĂĄns Kft.