TovĂĄbb szĂĄrnyal az AutoWallis: 353 milliĂĄrd forintra nĹtt az ĂĄrbevĂŠtel

2025. november 17.

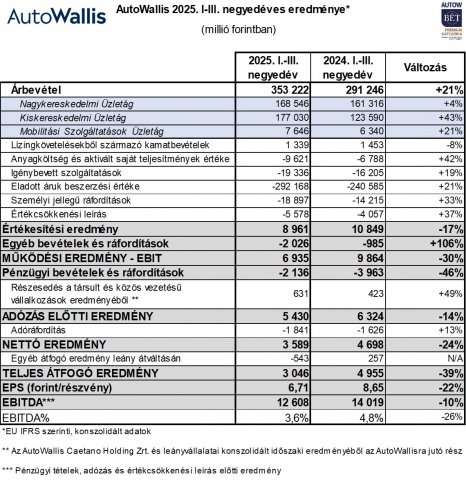

Az AutoWallis a harmadik negyedévben is erĹs teljesítményt nyújtott: a vállalatcsoport árbevétele 21 százalékkal nĹtt, így elérte a 353 milliárd forintot a régió 17 országában. A bevétel 67 százaléka külföldi piacokról származott, amit az akvizíciók és az organikus növekedés egyaránt támogatott. Mindhárom üzletág pozitív eredményt ért el: a Kiskereskedelmi Üzletág forgalma 43 százalékkal emelkedett, a Mobilitási Szolgáltatásoké 21, a Nagykereskedelmi Üzletágé pedig 4 százalékkal bĹvült. A társaság 12,6 milliárd forintos EBITDA-ja megfelel az elvárásoknak, és stabil alapot teremt a növekedési stratégia folytatásához.

Az év elsĹ három negyedévében az AutoWallis Csoport árbevétele 21 százalékkal, 353,2 milliárd forintra nĹtt, ezzel fenntartva az elsĹ két negyedév 20 százalék körüli bĹvülési ütemét. A növekedésben az organikus (+6,1%) és az akvizíciós források is szerepet játszottak. A csoport bevételének 67 százaléka továbbra is külföldrĹl érkezett. Az EU és az AutoWallis régiójának autópiaca ugyanakkor vegyes képet mutat: míg az EU-ban az új gépjármĹą-regisztrációk mindössze 0,9 százalékkal emelkedtek, az AutoWallis által lefedett országokban 6 százalék feletti növekedés volt tapasztalható (Szlovákia és Románia kivételével, ahol 0,2–6 százalékos csökkenés történt).

A Kiskereskedelmi Üzletág érte el a legnagyobb növekedést: árbevétele 43 százalékkal 177 milliárd forintra ugrott, fĹként a cseh MILAN KRÁL GROUP és az NC Auto felvásárlásának köszönhetĹen, miközben organikusan is 7,5 százalékkal nĹtt. A Nagykereskedelmi Üzletág 4,5 százalékos bĹvüléssel 168,5 milliárd forintos árbevételt ért el; az új autó értékesítések száma 2,5 százalékkal nĹtt, amit részben a modellösszetétel és az árkorrekciók indokoltak. Az Opel a korábbi gyengébb teljesítményt korrigálva 3,6 százalékos növekedést ért el a csoport piacain, szemben az EU 10 százalék körüli visszaesésével. A KGM 4,4 százalékos csökkenése, valamint a Jaguar és Land Rover modellek összetételének változása ugyanakkor visszafogta az üzletág árréstömegét. Az infláció és a KGM márkaváltásához, illetve új márkák bevezetéséhez kapcsolódó többletköltségek szintén rontották az eredményt. A vállalat hatékonyságjavító és költségcsökkentĹ intézkedéseket vezetett be, amelyek várhatóan 2026-ra fejtik ki teljes hatásukat. A Mobilitási Szolgáltatások Üzletág árbevétele 21 százalékkal 7,6 milliárd forintra nĹtt, elsĹsorban a rent-a-car üzletág erĹs teljesítménye és a flottabĹvülés miatt.

Az AutoWallis Csoport 2025 elsĹ kilenc hónapjában 12,6 milliárd forint EBITDA-t ért el, ami 10 százalékos visszaesést jelent, az EBITDA-margin pedig 4,8 százalékról 3,6 százalékra csökkent. A második negyedévben azonban a hatékonyságjavító intézkedéseknek köszönhetĹen a csoport csaknem 600 millió forinttal magasabb EBITDA-t ért el, a harmadikban mindössze 500 millió forinttal maradt el, így a menedzsment szerint a kumulált csökkenés nem veszélyezteti a stratégiai célokat. A beszerzési költségek (ELÁBÉ) 21 százalékkal, 292,2 milliárd forintra nĹttek, ugyanakkor a bruttó árrés továbbra is 17 százalék felett maradt. A személyi jellegĹą ráfordítások 33 százalékkal emelkedtek, fĹként az akvizíciók következtében 22 százalékkal bĹvülĹ létszám és a munkaerĹpiai béremelések miatt. A pénzügyi eredmény -2,1 milliárd forint volt, ami 46 százalékkal kedvezĹbb a 2024-es bázisnál; ugyanakkor a kamatráfordításokat növelték a 2024 második felében, akvizíciókhoz kapcsolódóan felvett hitelek. Az árfolyammozgások eredĹje közel 1,4 milliárd forint nyereséget hozott.

Ormosy Gábor, az AutoWallis vezérigazgatója elmondta: a több mint 20 százalékos árbevétel-növekedés mind az organikus bĹvülésnek, mind az akvizíciós lépéseknek köszönhetĹ. Bár a vártnak megfelelĹen az EBITDA és az adózás elĹtti, valamint a nettó eredmény elmarad a tavalyitól, mindez nem befolyásolja a stratégiai célok teljesíthetĹségét, és továbbra is stabil alapot jelent a vállalat növekedési pályájának fenntartásához.

English Summary

AutoWallis delivered strong results in the first nine months of the year, increasing its revenue by 21% to HUF 353 billion, driven by both organic growth and recent acquisitions. The group’s international markets accounted for 67% of total revenue, reflecting its expanding regional presence across 17 countries. The Retail segment showed the fastest growth, while the Wholesale and Mobility Services divisions also contributed positively. Although EBITDA declined by 10% to HUF 12.6 billion, efficiency measures implemented during the year led to an improved third-quarter performance. Management expects these initiatives to support the continued execution of the company’s long-term growth strategy.

KapcsolĂłdĂł cikkek

- Az LG ĂŠs a Mercedes-Benz kĂśzĂśsen formĂĄlja a kĂśvetkezĹ generĂĄciĂłs jĂĄrmĹąveket

- Ăgy alakult a Magyar Telekom harmadik negyedĂŠve

- A munka jĂśvĹje: teljesĂtmĂŠny, szabadsĂĄg, fĂśldrajzi hatĂĄrok nĂŠlkĂźl

- Oltvai MĂĄrton lett a Schneider Electric dunavecsei okosgyĂĄrĂĄnak Ăşj igazgatĂłja

- A 7 ĂŠves Bitget Ăşj vezetĹvel ĂŠs globĂĄlis ambĂciĂłkkal Ăźnnepel

- NĂŠmet vezetĹ ĂşjĂtja meg a Bosch miskolci gyĂĄrĂĄt

- Rekordok ĂŠs kihĂvĂĄsok: Az LG harmadik negyedĂŠves mĂŠrlege

- A Bridgestone ikonikus abroncsai sorra nyerik a teszteket

- âLeaderâ minĹsĂtĂŠst kapott az Abb

- A Mercedes-Benz felkĂŠszĂźlt tĂśrtĂŠnetĂŠnek legnagyobb termĂŠkoffenzĂvĂĄjĂĄra