A digitĂĄlis bajnokok a szemĂŠlyes pĂŠnzĂźgyek kezelĂŠsĂŠre fĂłkuszĂĄlnak

2021. mĂĄjus 4.

A Deloitte Digital által a világ 318 bankjának internet banki és mobil banki szolgáltatási palettáját összehasonlító kutatásából kiderült, hogy a kutatásban azonosított, bankok által mobil- és internetbanki platformon kínált 17 terület közül a személyes pénzügyek kezelése (PFM, personal finance management) területen szereztek a digitális bajnokok az egyik legnagyobb elĹnyt társaikkal szemben az elmúlt 2 évben.

Mire fókuszálnak a digitális bajnok bankok?

A Deloitte digitális banki érettséget vizsgáló felmérésének 2018-as és 2020-as eredményeit összevetve azonosíthatók az elmúlt 2 év legfontosabb fejlesztési területei. EbbĹl kiderül, hogy a vizsgált idĹszakban az „ökoszisztéma és számlaaggregáció” (15,6%), valamint a „számla- és termékmenedzsment” (15,3%) területek után PFM (14,8%) terén fejlĹdtek leginkább a digitális bajnokok. Ez azt jelenti, hogy a PFM, azaz magyarul a személyes pénzügyek kezelése vagy személyes pénzügyi menedzsment a digitálisan legfejlettebb bankok egyik fókuszterülete. Ugyanakkor a felmérés szerint a hazai szereplĹknek kivétel nélkül számos PFM funkcionalitást kell még elérhetĹvé tenniük annak érdekében, hogy a digitális bajnokokhoz felzárkózhassanak e téren.

Miért fontosak a PFM szolgáltatások?

A PFM funkcionalitások elsĹsorban az ügyfelek bank iránti elkötelezettségének növeléséhez járulnak hozzá, továbbá elĹsegítik a banki termékek és szolgáltatások keresztértékesítését. A legfontosabb PFM funkcionalitásokat is e két cél mentén sorolta be a kutatás.

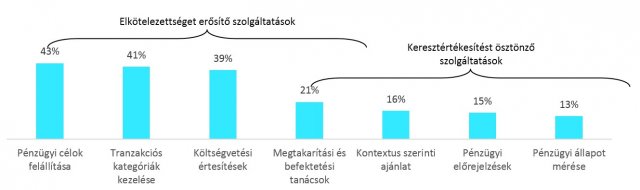

Az alábbi ábra megmutatja, hogy a digitális bajnokok hány százalékának kínálatában találhatók meg az egyes szolgáltatások. Leolvasható, hogy a digitalizációban legelĹrehaladottabb bankok ~40%-a építette be kínálatába az olyan ügyfél elkötelezettséget erĹsítĹ szolgáltatásokat, mint a pénzügyi célok kitĹązése és ehhez kapcsolódó értesítések küldése, valamint a tranzakciós kategóriák kezelése. Az egyes keresztértékesítést támogató szolgáltatások ~15%-uknál található meg, ilyen például a pénzügyi állapot monitorozása, a pénzügyi elĹrejelzések készítése és az ezeket figyelembe vevĹ, személyre szabott ajánlatok küldése. Megtakarítási és befektetési tanácsot a vezetĹ bankok 20%-a kínál, ezzel mind az ügyfélkapcsolatot, mind a keresztértékesítést erĹsítve.

Mely PFM funkcionalitások jelentenek megkülönböztetĹ szolgáltatást itthon?

Tranzakciós elĹzmények

Az ügyfelek ma már mind a 9 vizsgált hazai bank internetbanki szolgáltatásában megtekinthetik a tranzakciós elĹzményeiket és kereshetnek azok között. A ki- és bejövĹ tranzakciók vizuálisan is meg vannak különböztetve az internetbankokban és az aktuális számlaegyenleg is megjelenítésre kerül. Ugyanakkor, a banki mobil applikációkban ezek a funkcionalitások nem minden banknál találhatók meg, annak ellenére, hogy a felmérés szerint a mobil egyre szélesebb ügyfélkörben preferált csatorna. Mind mobil-, mind internetbanki szolgáltatásokat tekintve a vizsgált 9-bĹl csupán 2-4 szereplĹ kínál olyan kifinomult tranzakciós elĹzmények közötti keresési funkciókat mint a szolgáltató vagy kategória szerinti keresés, adott tranzakciókra való keresésnél automatikus kiegészítés, a keresési eredmények lementése vagy az elĹzmények közötti tranzakció megismétlése.

Tranzakciós kategóriák kezelése

Habár a vizsgált hazai bankok közül 6-nál lehet kategóriák szerint keresni a tranzakciós elĹzmények között, a mobil-, és internet bankban csupán három szereplĹ kínál automatikus banki tranzakciókategorizálást egyik vagy másik csatornán. Összesen egy bank biztosít lehetĹséget arra felhasználóinak, hogy módosítsák a tranzakciós kategóriákat.

Számlaegyenleg kimutatások és pénzügyi célok kijelölése

A kutatásban kettĹ olyan hazai szereplĹ volt a 9-bĹl, amely lehetĹvé teszik az ügyfeleik számára megtakarítási célok kijelölését és nyomonkövetését. Az egyik intézmény más pénzügyi célok kijelölésére is biztosít lehetĹséget, míg a másik megoldást kínál a számlaegyenleg változásának grafikonon való követésére. Két másik szereplĹ hónapokra vonatkozó számlaegyenleg összehasonlítással, valamint költések és bevételek összesítésével segíti ügyfeleit személyes pénzügyeik kezelésében.

Melyek ma globálisan az élenjáró, fejlett PFM funkcionalitások?

A digitális bajnok bankok számos, a személyes pénzügyek kezelését támogató funkcionalitást beépítettek szolgáltatáscsomagjukba, amelyek hazánkban még nem jelentek meg. A tranzakciós elĹzmények, a tranzakciós kategóriák és a számlaegyenleg historikus adatait integrálva nyújtanak támogatást ügyfeleiknek a pénzügyek átláthatóságára, tervezésére és monitorozására vonatkozóan. Ilyen funkció a tranzakciók könnyebb beazonosítása érdekében megjegyzések, specifikus információk feltüntetése (pl. szolgáltató logója, lokációs adatok). JellemzĹ a tranzakciós kategóriák besorolásának minél magasabb szintĹą személyre szabása, így a kategóriák manuálisan módosíthatók, egyedi kategóriák és besorolási szabályok határozhatók meg, valamint tanulásra képes besorolási rendszert mĹąködtetnek. A fejlett PFM szolgáltatásokat nyújtó szereplĹk a tranzakciós kategóriák mentén kimutatásokat és jövĹre vonatkozó becsléseket készítenek az ügyfeleknek kiadásaikról és pénzmozgásaikról. A kijelölt költési és megtakarítási célok mentén értesítik a felhasználót költségvetése alakulásáról, annak periodikusságát is figyelembe véve. A számlaegyenleg változásáról és az elĹrejelzésekrĹl készített adatokat, kimutatásokat a felhasználó le is mentheti, valamint azok alapján tanácsadási és egyéb pénzügyi szolgáltatásokról kaphat ajánlatokat.

Összességében elmondható, hogy a hazai bankszektor PFM terén, azaz a személyes pénzügyek kezelésének támogatásában jelentĹs fejlesztési potenciállal rendelkezik. Igazán kiforrott szolgáltatás még egyik szereplĹnél sem elérhetĹ, bár az elmúlt években több fejlesztést is láthattunk. Az ügyfél elkötelezettséget és keresztértékesítést erĹsítĹ szerepe miatt és látva a globálisan digitális bajnok bankok által kínált funkcionalitásokat, a fejlett PFM funkcionalitások várhatóan a banki szolgáltatáscsomag szerves részét képezik majd a jövĹben Magyarországon is.

A kutatásról:

A Deloitte digitális érettség felmérése három részbĹl áll: a funkciók elérhetĹségét és kiterjedtségét felmérĹ elemzésbĹl, egy ügyféligény kutatásból, valamint egy felhasználói élmény (UX) tesztelésbĹl. Az elĹbbiek meglétéhez szükséges információkat több mint 180 „tesztvásárló” gyĹąjtötte össze, akik folyószámlákat nyitottak a vizsgált bankoknál, majd a több mint 1100 funkció mentén értékelték az egyes bankok internetes és mobil banki csatornáinak kínálatát. Ezzel párhuzamosan egy ügyféligény-kutatás is készült 4900 ügyfél részvételével, hogy kiderüljön: az egyes banki tevékenységeket milyen gyakran és mely csatornán folytatnák legszívesebben ügyfelek. Ezeket a vizsgálatokat egészítette ki a digitális csatornák felhasználói élmény szempontú elemzése.

KapcsolĂłdĂł cikkek

- Ăj korszak elĹtt a bankszektor: eljĂśtt a felhĹ alapĂş platformok ideje

- VĂĄllalati digitalizĂĄciĂł: egy fĂźggĹsĂŠg, ami erĹsĂti a szervezetet

- A tĂşlĂŠlĂŠs zĂĄloga lehet a jĂłl digitalizĂĄlt humĂĄn erĹforrĂĄs menedzsment

- Az online ĂŠrtĂŠkesĂtĂŠst fejlesztik a digitalizĂĄciĂłban ĂŠlen jĂĄrĂł bankok

- A digitĂĄlizĂĄciĂłt ĂŠs a fenntarthatĂłsĂĄgot sĂźrgetĹ eurĂłpai vĂĄllalatok hamarabb kilĂĄbalnak a Covid19-vĂĄlsĂĄgbĂłl

- MĂĄsfĂŠl ĂŠv kell az EurĂłpai vĂĄllalatoknak a visszaĂĄllĂĄshoz

- A kkv-k digitalizĂĄciĂłja segĂti a vĂĄlsĂĄgbĂłl valĂł kilĂĄbalĂĄst

- A digitalizĂĄciĂłra ĂĄldozĂł vĂĄllalatok vĂŠdettebbek a pandĂŠmiĂĄval szemben

- A digitĂĄlis felkĂŠszĂźltsĂŠg lehet a vĂĄllalatok igazi vakcinĂĄja a pandĂŠmia ellen

- DigimĂŠter kutatĂĄs: A hazai KKV-k kĂŠtharmada segĂtsĂŠget igĂŠnyel a digitĂĄlis ĂĄtĂĄllĂĄsban